Beoordeeld met een 9.7 uit 350+ reviews

Daar zijn we trots op. Bekijk hieronder recente reviews of bekijk hier alle reviews.

Start nu gratis uw 30 dagen proefperiode!

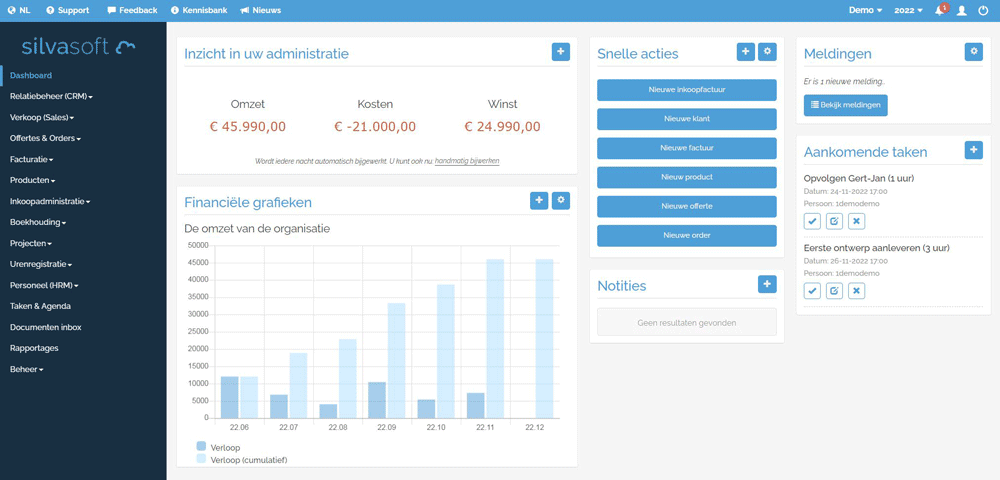

Slimmer en eenvoudiger dan ooit tevoren!

Gekoppeld met alle banken

Afschriften automatisch geïmporteerd en verwerkt in je boekhouding.

Scan & Herken en Mail & Herken

Bonnetjes en inkoopfacturen 100% automatisch ingeboekt!

iDeal betaallink

Sneller en beter betaald krijgen met een betaallink op je facturen.

Automatische btw-aangifte

Je btw-aangifte automatisch berekend en met 1 druk op de knop ingediend.

Mobiele app

Via mobiel toegang tot je administratie (iOS en Android).

Alles in één pakket

Boekhouden, CRM, voorraad, facturatie, offertes & orders, projecten en meer.

Koppeling met je webshop

Silvasoft koppelt met vrijwel alle webshop- en kassasystemen.

Barcodescanner, magazijnen

Voorraadbeheer voor (web)winkels & magazijnen met barcodescanner app!

- En nog veel meer..!

Bekijk alle functies of probeer het volledige programma 30 dagen gratis uit!

Vertrouwd door toonaangevende organisaties

Van ZZP en MKB tot grote toonaangevende organisaties. Al meer dan 20.000 ondernemingen gingen je voor!

![]()

![]()

MODULES VAN SILVASOFT

U kunt op ieder gewenst moment modules zelf in- of uitschakelen en u betaalt enkel voor de modules die u aan heeft staan.